发布日期:2024-09-11 00:53 点击次数:87

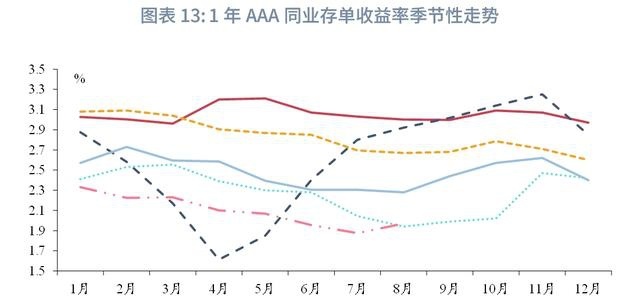

本期关怀:8月,受政府债净融资岑岭、同行存单到期限度较大等身分影响银行体系欠债端压力增多,1年期AAA同行存单收益率举座趋于上行,1年期AAA同行存单收益率收于1.97%母狗 拳交,较7月末上行约10bp。何如看待9月同行存单收益率走势?

市集需求方面,9月基金、答玩忽同行存单的投资力度或偏低;货基或仍爱好资金融出,净卖出同行存单;东谈主民币增值导致掉期诊治后收益率可能仍然有着落空间,关怀外资对同行存单的设立需求的变化。9月市集需求对同行存单偏利空。

市集供给方面,受制于同行存单备案额度,8月同行存单净融资-3949亿元,接近2021年以来的最低水平。但大行同行存单刊行限度占比为34.8%,处于2021年以来的98%分位数水平,折射出银行体系再融资压力仍然较大。

信贷、流动性方面,9月为信贷大月,NCD到期限度和政府债净融资限度均较大,缴准也会对超储酿成挥霍,银行体系中永久资金缺口较大,资金面波动风险仍存,关怀央行的资金投放情况。举座来看,信贷和流动性对同行存单偏利空。

在钞票比价方面,现时各期限同行存单相较于国开债和平凡信用债的投资性价比均较高,商酌到9月同行存单投资仍有风险,可恭候银行体系资金压力缓解后的右侧布局契机。

举座来看,9月市集需求、信贷和流动性对同行存单偏利空。9月1年期AAA同行存单收益率仍有上行压力,高点或落2.0%-2.1%;低点可能位于1.85%-1.90%区间。

8月,受政府债净融资岑岭、同行存单到期限度较大等身分影响银行体系欠债端压力增多,1年期AAA同行存单收益率举座趋于上行。8月中旬以来,10年国债收益率趋于下行,1年期AAA同行存单收益率与10年国债收益率的走势背离。全月来看,8月末,1年期AAA同行存单收益率收于1.97%,较7月末上行约10bp。

需求方面,CFETS公布的二级交往数据披露,8月农村金融机构、保障、应承、其他产物类是同行存单的主要加仓机构,净买入同行存单限度分离为3487亿元、607亿元、1198亿元、1326亿元;而股份行、基金、证券、货基是同行存单的主要减仓机构,净卖出同行存单的限度分离为1149元、1829亿元、1320亿元、4018亿元。同期,值得看重的是,8月外资银行净买入同行存单限度为352亿元,为2021年以来的最高水平。

同期,应承+基金+货基三类资管机构为同行存单的传统设立户,其对同行存单的设立力度与同行存单的收益率存在一定的负关系性,发达为若三类资管户大幅加仓同行存单,频繁同行存单仍处于下行通谈,而当三类资管户大幅减仓同行存单,则同行存单可能存在一定的上行风险。8月三类资管户净卖出同行存单,同行存单收益率上涨。

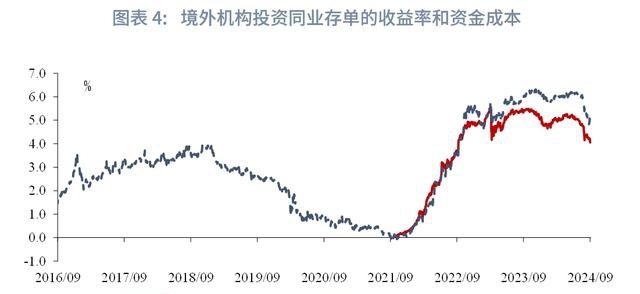

预测9月,债市利率或有季节性上行压力,基金或仍濒临一定的赎回风险,应承资金季节性回表,两者对同行存单的投资力度或偏低;货基或仍爱好资金融出,净卖出同行存单。从外资行径来看,现时经掉期诊治后的投资1年同行存单的收益率仍高于资金本钱(以SOFR1Y利率掂量)90bp傍边(前高为129bp),东谈主民币增值导致掉期诊治后收益率可能仍然有着落空间,关怀外资对同行存单的设立需求的变化。举座来看,9月市集需求对同行存单偏利空。

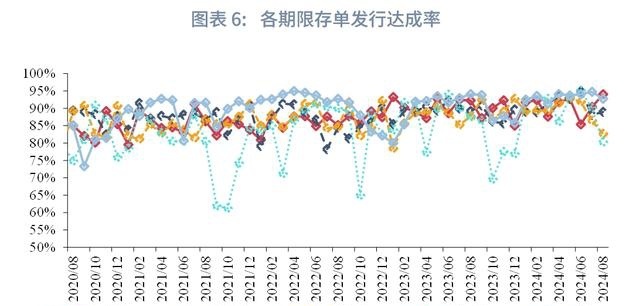

同行存单的刊行竣事率=同行存单商酌刊行总数/本体刊行总数,按银行类型分离商酌国有贸易银行、股份制贸易银行、城市贸易银行和农村贸易银行的同行存单刊行竣事率。国有贸易银行刊行竣事率波动极小,险些皆在99%以上母狗 拳交,不受市集波动影响;股份行、城商行、农商行同行存单刊行竣事率波动较大,不错部分响应市集需乞降市集面孔。

从历史教授来看,同行存单刊行竣事率频繁不错视作市集设立同行存单的面孔接洽,在市集面孔悲不雅时,同行存单一级市集设立需求削弱,导致同行存单刊行竣事率走低。8月股份行、城商行、农商行的同行存单刊行竣事率分离为91.47%、83.43%、86.48%,处于2021年以来的19%、77%、12%分位数水平,较7月分离变动-3.65、0.72、-7.4个百分点。举座来看,同行存单一级市集设立需求边缘削弱。

分期限来看,8月,1个月、3个月、6个月、9个月、1年期限的同行存单刊行竣事率分离为94%、89%、83%、80%、93%,分离处于2021年以来的76%、43%、43%、74%、98%分位数水平,较7月分离变动3.6、0.8、-3.8、-9.9、-2.0个百分点, 短期限永久限同行存单一级市集面孔分化,永久限同行存单一级市集面孔有所着落。

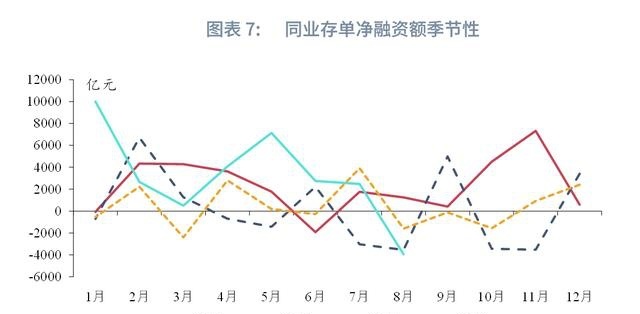

从净融资来看,总量上,2024年8月银行同行存单到期限度24384亿元,当月同行存单刊行量20435亿元,当月净融资-3949亿元,接近2021年以来的最低水平。频繁来看,同行存单净融资量较低的月份,同行存单的信用利差趋于收窄,净融资量较大的月份,同行存单信用利差趋于走阔,但8月同行存单净融资限度着落的原因是8月存单到期压力较大,银行已经有资金需求、但同行存单备案额度不支撑银行大幅刊行同行存单以补充欠债。银行体系资金压力较大,存单一级和二级市集收益率均上行,信用利差走阔。9月为信贷大月,政府债净融资压力仍在,同行存单到期限度约为2.42万亿元,到期压力仍较大。若同行存单备案额度保抓不变,且无较为充裕的中永久流动性投放,9月同行存单净融资限度计算仍较低,但同行存单收益率或难以下行。

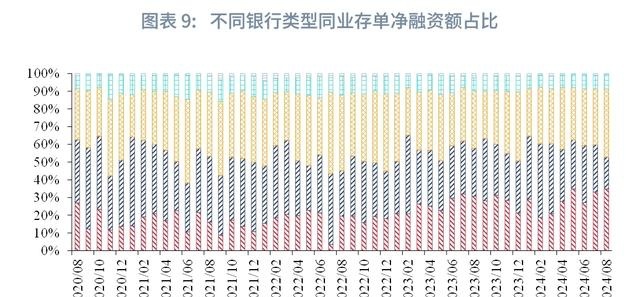

从同行存单刊行银行的类型占比来看,8月大行、股份行、城商行、农商行的同行存单刊行限度占比分离为34.8%、18.0%、38.5%、8.1%,分离处于2021年以来的98%、0%、84%、35%分位数水平。

从刊行期限来看,8月,1M、3M、6M、9M、1Y同行存单刊行限度站别分离为19.9%、11.9%、12.8%、5.8%、49.7%,分离处于2021年以来的98%、7%、33%、40%、67%分位数水平。频繁而言,在同行存单收益率上涨时,1年同行存单刊行限度占比趋于下行,反之,则趋于上行;而8月1年同行存单收益率上行,1年同行存单刊行限度占相比7月着落5.6个百分点,而1M同行存单刊行限度占相比7月上涨6.8个百分点。

分银行来看,8月同行存单收益率上涨,种种银行同行存单刊行加权期限均下行,大行、股份行、城商行、农商行刊行加权期限分离为9.8个月、8.2个月、6.5个月、6.1个月,较7月分离变动-0.6、-0.9、-0.3、-1.3个月,处于2021年以来的56%、42%、49%、47%分位数水平。

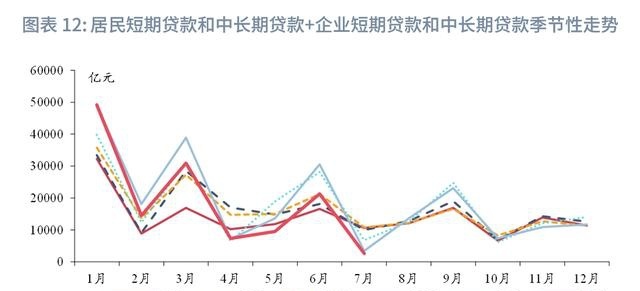

从积年9月的信贷情况来看,9月为下半年的信贷大月,信贷限度较8月会有较大回升。字据2019至2023年的数据,9月经贷限度(剔除单子融资和非银贷款)的均值为21534亿元,较8月均值上涨9978亿元,其中,住户短期贷款、中永久贷款分离上涨999亿元、1254亿元,企业短期贷款、中永久贷款分离上涨3976、3750亿元。信贷大月会加重银行欠债端压力,银行有普及同行存单刊行限度的诉求,但备案额度可能会对此酿成一定制约。举座来看,9月同行存单收益率或季节性上行压力,信贷环境对同行存单偏利空。

同行存单不错看作高级第信用债,当流动性趋势性收紧时,1年同行存单收益率和信用利差(1年AAA同行存单与1年国开债的利差)趋于上涨,反之则趋于着落。9月是信贷大月,NCD到期限度约2.4万亿元,中旬和下旬NCD到期压力或解析加大,9月政府债净融资限度计算约为9000-10000亿元,限度仍较大,缴准也会对超储酿成挥霍,银行体系中永久资金缺口较大,关怀资金面波动风险、央行国债买卖情况以及降准是否落地。流动性水平对1年同行存单和信用利差偏利空。

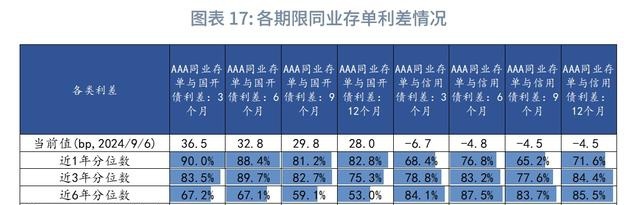

从钞票比价来看,截止2024/9/6,3个月、6个月、9个月、1年期限的AAA同行存单与对应期限国开债的利差均处于近3年来75%以上分位数水平,各期限AAA同行存单与对应期限AAA平凡信用债的利差处于近3年以来75%以上分位数水平,比价角度看,现时各期限同行存单的投资性价比相对较高,商酌到9月同行存单或仍有上行风险,可恭候银行体系资金压力缓解后的右侧布局契机。

基于前文分析,在市集需求方面,9月基金、答玩忽同行存单的投资力度或偏低;货基或仍爱好资金融出,净卖出同行存单;东谈主民币增值导致掉期诊治后收益率可能仍然有着落空间,关怀外资对同行存单的设立需求的变化。举座来看,9月市集需求对同行存单偏利空。

在市集供给方面,若同行存单备案额度保抓不变,且无较为充裕的中永久流动性投放,9月同行存单再融资压力较大。

在信贷需乞降流动性方面,9月为信贷大月,NCD到期限度和政府债净融资限度均较大,银行体系中永久资金缺口较大,资金面波动风险仍存,银行有普及同行存单刊行限度的诉求,但备案额度可能会对此酿成一定制约,关怀央行的资金投放情况。举座来看,9月同行存单收益率或有季节性上行压力,信贷环境和流动性对同行存单偏利空。

在钞票比价方面,现时各期限同行存单相较于国开债和平凡信用债的投资性价比均较高,商酌到9月同行存单收益率仍有上行风险,可恭候银行体系资金压力缓解后的右侧布局契机。

举座来看,9月市集需求、信贷环境和流动性对同行存单偏利空,备案额度可能对同行存单供给酿成一定制约,银行体系资金压力较大,需密切关怀央行的资金投放情况。9月1年期AAA同行存单收益率仍有上行压力母狗 拳交,高点或落2%-2.1%;同行存单的低点需关怀央行资金投放力度,若资金面抓续紧均衡,1年AAA同行存单的低点可能位于1.85%-1.9%区间。

经济日报记者 亢舒高中生 自慰 宇宙城镇老旧小区校正使命正积极鼓吹。来自住房和城乡竖立部的数据显现,2024年,宇宙看法新开工校正城镇老旧小区5.4万个;而凭证各地统计上报数据,宇宙全年新开工校正城镇老旧小区达到5.8万个。 2019年中央部署履行城市更新以来,宇宙已累计开工校正城镇老旧小区近28万个,惠及1.2亿住户,加装电梯进步13万部。住房和城乡竖立部部长倪虹强调,2000年昔日建成的城市老旧小区都要纳入校正范围,因地制宜履行校正;也饱读动处所探索住户自主更新校正老旧住宅。 动漫里番 业...

经济日报记者 亢舒高中生 自慰 宇宙城镇老旧小区校正使命正积极鼓吹。来自住房和城乡竖立部的数据显现,2024年,宇宙看法新开工校正城镇老旧小区5.4万个;而凭证各地统计上报数据,宇宙全年新开工校正城镇...

动漫里番 宏不雅产经 新华社:中办、国办发布对于健全社会信用体系的主张影音先锋播放,主张部署了23项策略举措,触及构建掩饰种种主体的社会信用体系,夯实社会信用体通盘据基础,健全守信激勉和失信惩责机制,...

在当代社会影音先锋播放,咱们时常幻念念假如全民每东说念主王人捐上一笔钱给国防,这能在构兵时多管用?别称乐不雅方针者和一位任意的感性派张开了这样的对话。乐不雅方针者饶有真义地说:“每东说念主捐1000块...

家东说念主们twitter 白丝,最近是不是剧荒到握耳挠腮啦?别愁啦!3月30日19:30twitter 白丝,一部超赞的新剧《以好意思之名》重磅开播,饱和能治好你的剧荒病! 这部剧播出平台超牛逼,优...